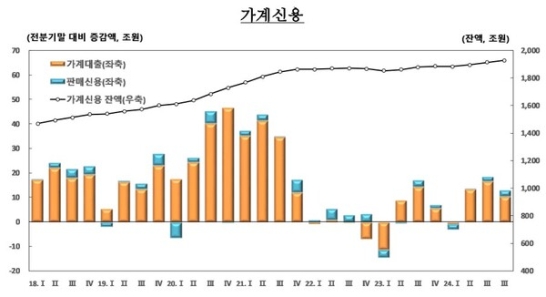

지난해 4분기 가계부채가 다시 한 번 역대 최대 규모를 기록하며 1927조3000억원에 달했다. 이는 전 분기 대비 13조원 증가한 수치로, 가계 대출과 신용카드 사용 증가가 주요 원인으로 분석된다.

한국은행이 발표한 '2024년 4분기 가계신용(잠정)' 통계에 따르면, 가계신용 잔액은 사상 최대 수준을 경신했다. 주택담보대출 증가가 주요 요인으로 작용했으며, 비은행 금융기관의 대출 증가도 뚜렷한 특징으로 나타났다.

가계신용의 구성 요소 중 가계대출은 1807조원으로, 전 분기 대비 10조6000억원 증가했다. 주택담보대출이 11조7000억원 늘어나면서 전체 가계대출 증가를 견인했다. 반면, 신용대출 등 기타 대출은 1조2000억원 감소하며 13분기 연속 하락세를 보였다.

금융기관별로 살펴보면, 예금은행의 가계대출은 6조9000억원, 주택담보대출이 7조3000억원 늘어난 반면, 기타 대출은 4000억원 감소했다. 상호금융 및 저축은행 등 비은행 금융기관의 가계대출은 6조원 증가해 9분기 연속 감소세를 끊고 반등했다.

비은행권의 주택담보대출이 7조원 급증하며 통계 공표 이래 최대 증가폭을 기록했다. 이는 은행권 대출 규제 강화로 인해 차주들이 비은행권으로 몰린 ‘풍선효과’의 결과로 분석된다.

보험사와 증권사를 포함한 기타 금융기관의 가계대출은 2조4000억원 감소했다. 이는 보금자리론 상환 증가와 증권사의 신용공여 축소 등이 영향을 미친 것으로 보인다. 판매신용, 즉 카드 사용 금액도 증가세를 보였다. 4분기 판매신용 잔액은 120조3000억원으로, 전 분기 대비 2조4000억원 증가했다.

한국은행이 발표한 '2024년 4분기 가계신용(잠정)' 통계에 따르면, 가계신용 잔액은 사상 최대 수준을 경신했다. 주택담보대출 증가가 주요 요인으로 작용했으며, 비은행 금융기관의 대출 증가도 뚜렷한 특징으로 나타났다.

|

가계신용의 구성 요소 중 가계대출은 1807조원으로, 전 분기 대비 10조6000억원 증가했다. 주택담보대출이 11조7000억원 늘어나면서 전체 가계대출 증가를 견인했다. 반면, 신용대출 등 기타 대출은 1조2000억원 감소하며 13분기 연속 하락세를 보였다.

금융기관별로 살펴보면, 예금은행의 가계대출은 6조9000억원, 주택담보대출이 7조3000억원 늘어난 반면, 기타 대출은 4000억원 감소했다. 상호금융 및 저축은행 등 비은행 금융기관의 가계대출은 6조원 증가해 9분기 연속 감소세를 끊고 반등했다.

비은행권의 주택담보대출이 7조원 급증하며 통계 공표 이래 최대 증가폭을 기록했다. 이는 은행권 대출 규제 강화로 인해 차주들이 비은행권으로 몰린 ‘풍선효과’의 결과로 분석된다.

보험사와 증권사를 포함한 기타 금융기관의 가계대출은 2조4000억원 감소했다. 이는 보금자리론 상환 증가와 증권사의 신용공여 축소 등이 영향을 미친 것으로 보인다. 판매신용, 즉 카드 사용 금액도 증가세를 보였다. 4분기 판매신용 잔액은 120조3000억원으로, 전 분기 대비 2조4000억원 증가했다.

정영훈 기자 banquest@hanmail.net

<저작권자 경제포커스 무단전재 및 재배포금지>