소비 0.5%·투자 1.7% 증가…소비는 4년 만에 반등

소매판매 0.9%↑·투자 3.6%↓

12·3 비상계엄의 여파가 이어진 가운데 지난해 산업생산 증가율이 5년 만에 최소폭에 그쳤다. 반도체와 조선업 등 주력 수출 산업은 호조를 보였지만, 건설업 부진이 전체 흐름을 제약했다.

국가데이터처(옛 통계청)는 30일 발표한 ‘2025년 12월 및 연간 산업활동동향’ 보고서를 통해 지난해 전산업생산지수(2020년=100)가 114.2로 전년보다 0.5% 상승했다고 잠정 집계했다. 이는 2024년 증가율(1.5%)보다 낮은 수준이다.

12·3 비상계엄 이후 이어진 혼란의 영향으로 지난해 상반기 경제 전반이 동력을 상실하면서 연간 산업생산 증가 폭도 축소됐다. 새 정부 출범 이후 혼란 수습과 소비쿠폰 등 확장재정을 통한 경기 부양이 이뤄졌지만, 연간 실적 흐름을 바꾸기에는 한계가 있었다.

광공업 생산은 비금속광물과 1차 금속 등에서 감소했으나, 반도체와 기타운송장비 등에서 늘어 전년 대비 1.6% 증가했다. 이 가운데 반도체 생산은 13.2% 늘었고, 조선업이 포함된 기타운송장비는 23.7% 증가했다.

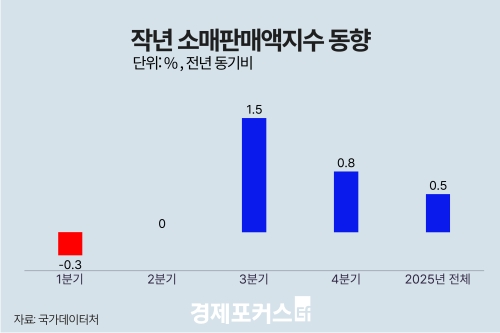

서비스업 생산은 교육 등에서 줄었지만 보건·사회복지, 도소매 등에서 늘어 1.9% 증가했다. 소비 동향을 보여주는 소매판매액지수는 0.5% 상승하며 3년 연속 감소 흐름을 끊고 4년 만에 플러스로 전환했다. 특히 민생소비쿠폰 사용이 집중된 것으로 보이는 3분기에 소비 증가세가 두드러졌고, 승용차와 컴퓨터 등 내구재 판매도 늘었다.

설비투자지수는 1.7% 상승했다. 반도체 관련 설비투자와 기계류 도입이 확대된 영향이다. 반면 건설업체의 국내 시공 실적을 보여주는 건설기성(불변)은 건축(-17.3%)과 토목(-13.0%) 모두에서 공사 실적이 줄어 전년 대비 16.2% 감소했다. 이는 1998년 통계 작성 이후 가장 큰 감소 폭으로, 금융위기 당시인 2008년(-8.1%)보다도 낙폭이 컸다.

월별로 보면 지난해 12월 산업생산(계절조정)은 전월 대비 1.5% 증가했다. 소매판매는 의복과 음식료품 판매 증가로 0.9% 늘었고, 설비투자는 정밀기기 등 기계류(1.3%) 투자가 증가했으나 운송장비(-16.1%)에서 줄어 전체적으로는 3.6% 감소했다. 건설기성은 건축과 토목 실적이 모두 늘며 12.1% 증가했다.

현재 경기 상황을 보여주는 동행종합지수 순환변동치는 98.5로 전월보다 0.2p 하락해 지난해 10월 이후 석 달 연속 마이너스를 기록했다. 반면 향후 경기 국면을 예고하는 선행종합지수 순환변동치는 103.1로 전월보다 0.6p 상승했다.

이두원 국가데이터처 경제동향통계심의관은 “2025년은 반도체가 강력하게 견인한 해로, 반도체 관련 설비투자와 기계류 도입이 확대되는 선순환을 확인했다”고 말했다. 이어 “건설업이 하방 압력으로 작용하면서 지표상 회복세는 나타났지만 업종 간 온도 차가 뚜렷했던 한 해였다”고 설명했다.

국가데이터처(옛 통계청)는 30일 발표한 ‘2025년 12월 및 연간 산업활동동향’ 보고서를 통해 지난해 전산업생산지수(2020년=100)가 114.2로 전년보다 0.5% 상승했다고 잠정 집계했다. 이는 2024년 증가율(1.5%)보다 낮은 수준이다.

12·3 비상계엄 이후 이어진 혼란의 영향으로 지난해 상반기 경제 전반이 동력을 상실하면서 연간 산업생산 증가 폭도 축소됐다. 새 정부 출범 이후 혼란 수습과 소비쿠폰 등 확장재정을 통한 경기 부양이 이뤄졌지만, 연간 실적 흐름을 바꾸기에는 한계가 있었다.

광공업 생산은 비금속광물과 1차 금속 등에서 감소했으나, 반도체와 기타운송장비 등에서 늘어 전년 대비 1.6% 증가했다. 이 가운데 반도체 생산은 13.2% 늘었고, 조선업이 포함된 기타운송장비는 23.7% 증가했다.

|

서비스업 생산은 교육 등에서 줄었지만 보건·사회복지, 도소매 등에서 늘어 1.9% 증가했다. 소비 동향을 보여주는 소매판매액지수는 0.5% 상승하며 3년 연속 감소 흐름을 끊고 4년 만에 플러스로 전환했다. 특히 민생소비쿠폰 사용이 집중된 것으로 보이는 3분기에 소비 증가세가 두드러졌고, 승용차와 컴퓨터 등 내구재 판매도 늘었다.

설비투자지수는 1.7% 상승했다. 반도체 관련 설비투자와 기계류 도입이 확대된 영향이다. 반면 건설업체의 국내 시공 실적을 보여주는 건설기성(불변)은 건축(-17.3%)과 토목(-13.0%) 모두에서 공사 실적이 줄어 전년 대비 16.2% 감소했다. 이는 1998년 통계 작성 이후 가장 큰 감소 폭으로, 금융위기 당시인 2008년(-8.1%)보다도 낙폭이 컸다.

월별로 보면 지난해 12월 산업생산(계절조정)은 전월 대비 1.5% 증가했다. 소매판매는 의복과 음식료품 판매 증가로 0.9% 늘었고, 설비투자는 정밀기기 등 기계류(1.3%) 투자가 증가했으나 운송장비(-16.1%)에서 줄어 전체적으로는 3.6% 감소했다. 건설기성은 건축과 토목 실적이 모두 늘며 12.1% 증가했다.

현재 경기 상황을 보여주는 동행종합지수 순환변동치는 98.5로 전월보다 0.2p 하락해 지난해 10월 이후 석 달 연속 마이너스를 기록했다. 반면 향후 경기 국면을 예고하는 선행종합지수 순환변동치는 103.1로 전월보다 0.6p 상승했다.

이두원 국가데이터처 경제동향통계심의관은 “2025년은 반도체가 강력하게 견인한 해로, 반도체 관련 설비투자와 기계류 도입이 확대되는 선순환을 확인했다”고 말했다. 이어 “건설업이 하방 압력으로 작용하면서 지표상 회복세는 나타났지만 업종 간 온도 차가 뚜렷했던 한 해였다”고 설명했다.

정영훈 기자 banquest@hanmail.net

<저작권자 경제포커스 무단전재 및 재배포금지>