최근 4년간 감소세를 이어오던 다주택자 주택담보대출(주담대) 비율이 지난해 다시 상승한 것으로 나타났다.

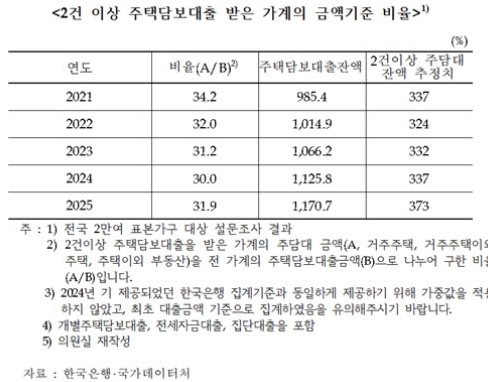

8일 차규근 조국혁신당 의원이 한국은행과 국가데이터처로부터 받은 자료에 따르면, 지난해 전체 주담대 잔액 가운데 2건 이상 대출을 보유한 다주택자 비율은 31.9%로 집계됐다.

다주택자 주담대 비율은 2021년 34.2%에서 2022년 32%, 2023년 31.2%, 2024년 30%로 꾸준히 하락해 왔으나 지난해 31.9%로 반등했다.

대출 규모도 확대됐다. 2건 이상 주담대 잔액은 2024년 약 337조원에서 지난해 373조 원으로 36조 원가량 증가했다. 전체 주담대 잔액은 2021년 985조4000억원, 2022년 1014조9000억원, 2023년 1066조2000억원, 2024년 1125조8000억원, 2025년 1170조7000억원으로 매년 증가세를 이어갔다.

한국은행은 다주택자 대출 만기 연장 규제와 관련해 “가계 부채 증가세를 둔화시키는 한편 부동산 가격 안정에도 일정 부분 기여할 것으로 판단된다”고 밝혔다. 다만 “규제 강화로 임차인 주거 안정에도 영향을 미칠 수 있는 만큼 제도 변화에 따른 영향 등을 종합적으로 고려해 보완 대책을 마련할 필요가 있다”고 덧붙였다.

차규근 의원은 “이재명 정부의 다주택자 대출 연장 규제 방안은 다주택자들의 대출을 포함해 가계부채를 관리할 수 있는 매우 시기적절한 정부 정책”이라며 “정부는 강력한 대출 규제를 통해 부동산 안정화를 되찾아야 한다”고 했다.

8일 차규근 조국혁신당 의원이 한국은행과 국가데이터처로부터 받은 자료에 따르면, 지난해 전체 주담대 잔액 가운데 2건 이상 대출을 보유한 다주택자 비율은 31.9%로 집계됐다.

다주택자 주담대 비율은 2021년 34.2%에서 2022년 32%, 2023년 31.2%, 2024년 30%로 꾸준히 하락해 왔으나 지난해 31.9%로 반등했다.

|

대출 규모도 확대됐다. 2건 이상 주담대 잔액은 2024년 약 337조원에서 지난해 373조 원으로 36조 원가량 증가했다. 전체 주담대 잔액은 2021년 985조4000억원, 2022년 1014조9000억원, 2023년 1066조2000억원, 2024년 1125조8000억원, 2025년 1170조7000억원으로 매년 증가세를 이어갔다.

한국은행은 다주택자 대출 만기 연장 규제와 관련해 “가계 부채 증가세를 둔화시키는 한편 부동산 가격 안정에도 일정 부분 기여할 것으로 판단된다”고 밝혔다. 다만 “규제 강화로 임차인 주거 안정에도 영향을 미칠 수 있는 만큼 제도 변화에 따른 영향 등을 종합적으로 고려해 보완 대책을 마련할 필요가 있다”고 덧붙였다.

차규근 의원은 “이재명 정부의 다주택자 대출 연장 규제 방안은 다주택자들의 대출을 포함해 가계부채를 관리할 수 있는 매우 시기적절한 정부 정책”이라며 “정부는 강력한 대출 규제를 통해 부동산 안정화를 되찾아야 한다”고 했다.

정영훈 기자 banquest@hanmail.net

<저작권자 경제포커스 무단전재 및 재배포금지>