청년층 빚 5년새 2.4배

주택 구입과 주식 투자 등을 위해 빚을 내는 청년층이 늘면서 상환 능력이 취약한 고위험가구 내 청년 비중이 크게 확대된 것으로 나타났다.

한국은행이 26일 공개한 ‘금융안정보고서’에 따르면 지난해 3월 기준 고위험가구는 45만9000가구로 집계됐다. 이는 1년 전인 2024년 3월(38만6000가구)보다 약 7만3000가구(19%) 증가한 규모다. 전체 금융부채 보유 가구 가운데 고위험가구가 차지하는 비중도 같은 기간 3.2%에서 4.0%로 상승했다.

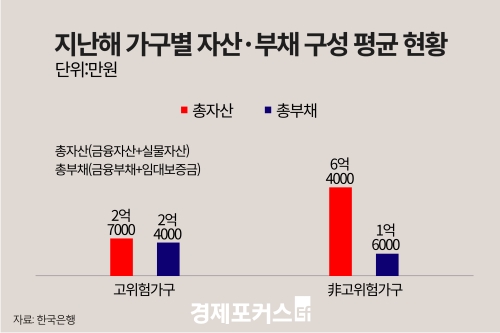

고위험가구는 총부채원리금상환비율(DSR)이 40%를 넘고 자산대비부채비율(DTA)이 100%를 초과하는 경우를 말한다. 소득의 상당 부분을 원리금 상환에 쓰고, 보유 자산을 모두 처분해도 부채를 갚기 어려운 상태다.

연령별로 보면 청년층 비중 확대가 두드러졌다. 고위험가구 45만9000가구 중 20~30대 청년층 비중은 34.9%로 2020년(22.6%)보다 12.3%포인트 높아졌다. 반면 중년층(40~50대)은 59.8%에서 53.9%로, 노년층은 17.6%에서 11.2%로 각각 축소됐다.

청년 고위험가구의 금융부채 규모도 빠르게 늘었다. 2017년 3월 부채 규모를 100으로 놓으면 청년 고위험가구의 금융부채는 2020년 3월 134에서 지난해 3월 318로 상승했다.

한은은 "코로나19 이후 상대적으로 소득과 자산이 적은 청년층 가구가 주택 구입, 주식 투자 등을 위해 부채 차입에 나서면서 다른 연령층보다 청년층 고위험가구의 증가 폭이 컸던 것으로 보인다"고 분석했다.

전체 고위험가구가 보유한 금융부채는 지난해 3월 기준 96조1000억원으로, 전체 금융부채의 6.3%를 차지했다. 이는 1년 전(72조2000억원·4.9%)보다 규모와 비중이 모두 확대된 수치다.

다만 한은은 2025년 3월 이후 수도권 집값과 주식 등 자산 가격 상승, 금리 하락 등의 영향으로 지난해 말 기준 고위험가구 비중이 가구 수 기준 3.6%, 금융부채 규모 기준 5.9%로 낮아진 것으로 추정했다.

한국은행이 26일 공개한 ‘금융안정보고서’에 따르면 지난해 3월 기준 고위험가구는 45만9000가구로 집계됐다. 이는 1년 전인 2024년 3월(38만6000가구)보다 약 7만3000가구(19%) 증가한 규모다. 전체 금융부채 보유 가구 가운데 고위험가구가 차지하는 비중도 같은 기간 3.2%에서 4.0%로 상승했다.

고위험가구는 총부채원리금상환비율(DSR)이 40%를 넘고 자산대비부채비율(DTA)이 100%를 초과하는 경우를 말한다. 소득의 상당 부분을 원리금 상환에 쓰고, 보유 자산을 모두 처분해도 부채를 갚기 어려운 상태다.

|

연령별로 보면 청년층 비중 확대가 두드러졌다. 고위험가구 45만9000가구 중 20~30대 청년층 비중은 34.9%로 2020년(22.6%)보다 12.3%포인트 높아졌다. 반면 중년층(40~50대)은 59.8%에서 53.9%로, 노년층은 17.6%에서 11.2%로 각각 축소됐다.

청년 고위험가구의 금융부채 규모도 빠르게 늘었다. 2017년 3월 부채 규모를 100으로 놓으면 청년 고위험가구의 금융부채는 2020년 3월 134에서 지난해 3월 318로 상승했다.

한은은 "코로나19 이후 상대적으로 소득과 자산이 적은 청년층 가구가 주택 구입, 주식 투자 등을 위해 부채 차입에 나서면서 다른 연령층보다 청년층 고위험가구의 증가 폭이 컸던 것으로 보인다"고 분석했다.

전체 고위험가구가 보유한 금융부채는 지난해 3월 기준 96조1000억원으로, 전체 금융부채의 6.3%를 차지했다. 이는 1년 전(72조2000억원·4.9%)보다 규모와 비중이 모두 확대된 수치다.

다만 한은은 2025년 3월 이후 수도권 집값과 주식 등 자산 가격 상승, 금리 하락 등의 영향으로 지난해 말 기준 고위험가구 비중이 가구 수 기준 3.6%, 금융부채 규모 기준 5.9%로 낮아진 것으로 추정했다.

정영훈 기자 banquest@hanmail.net

<저작권자 경제포커스 무단전재 및 재배포금지>