국내 제조업 경기 전망이 2분기 들어 다시 둔화될 것이라는 분석이 나왔다. 반도체와 조선은 개선 흐름이 예상됐지만, 중동전쟁에 따른 대외 불확실성 확대로 전반적인 업황은 기준선을 밑도는 것으로 나타났다.

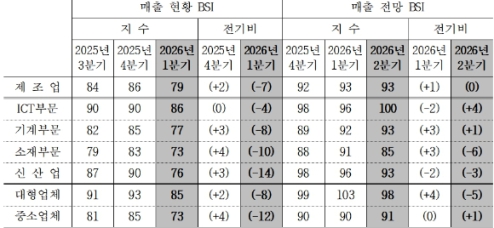

19일 산업연구원이 국내 제조업체 1500곳을 대상으로 실시한 경기실사지수(BSI) 조사에 따르면 올해 2분기 시황 전망 지수는 90으로 집계됐다. 전 분기(91)보다 1포인트(p) 하락한 수치로, 기준치(100)를 하회하며 악화 전망이 우세했다.

세부 지표를 보면 수출 전망은 95에서 92로 3p 낮아졌고, 경상이익도 91에서 90으로 하락했다. 설비투자는 96에서 98로 소폭 상승했으나, 매출(93), 내수(92), 재고(98), 고용(98), 자금 사정(88) 등은 대체로 큰 변화 없이 기준선 아래에 머물렀다.

업종별 매출 전망 BSI에서는 반도체(103)와 조선(102)이 기준치를 웃돌았다. 반면 디스플레이(86), 정유(78), 화학(91), 바이오헬스(94) 등은 하락세를 보였다. 가전도 큰 폭으로 떨어지며 부진이 예상됐다.

1분기 실적도 좋지 않았다. 제조업 매출 현황 BSI는 79로 전 분기보다 7p 하락했다. 무선통신기기, 가전, 바이오헬스, 정유, 일반기계, 철강, 섬유 등 대부분 업종에서 감소세가 나타났다.

제조업체들은 경영 활동에 가장 큰 영향을 미치는 요인으로 ‘대외 여건 불확실성’을 꼽았다. 응답 비율은 53%로 직전 조사보다 크게 상승했다. 중동 지역 지정학적 리스크 장기화에 따른 부담으로는 원재료비 상승(73.2%), 수주 감소(33.1%), 해상 운임 상승(31.6%) 등이 지목됐다.

산업연구원은 일부 업종의 회복 기대에도 불구하고 글로벌 불확실성과 비용 부담이 이어지면서 제조업 경기가 당분간 제한적인 흐름을 보일 것으로 내다봤다.

19일 산업연구원이 국내 제조업체 1500곳을 대상으로 실시한 경기실사지수(BSI) 조사에 따르면 올해 2분기 시황 전망 지수는 90으로 집계됐다. 전 분기(91)보다 1포인트(p) 하락한 수치로, 기준치(100)를 하회하며 악화 전망이 우세했다.

세부 지표를 보면 수출 전망은 95에서 92로 3p 낮아졌고, 경상이익도 91에서 90으로 하락했다. 설비투자는 96에서 98로 소폭 상승했으나, 매출(93), 내수(92), 재고(98), 고용(98), 자금 사정(88) 등은 대체로 큰 변화 없이 기준선 아래에 머물렀다.

|

업종별 매출 전망 BSI에서는 반도체(103)와 조선(102)이 기준치를 웃돌았다. 반면 디스플레이(86), 정유(78), 화학(91), 바이오헬스(94) 등은 하락세를 보였다. 가전도 큰 폭으로 떨어지며 부진이 예상됐다.

1분기 실적도 좋지 않았다. 제조업 매출 현황 BSI는 79로 전 분기보다 7p 하락했다. 무선통신기기, 가전, 바이오헬스, 정유, 일반기계, 철강, 섬유 등 대부분 업종에서 감소세가 나타났다.

제조업체들은 경영 활동에 가장 큰 영향을 미치는 요인으로 ‘대외 여건 불확실성’을 꼽았다. 응답 비율은 53%로 직전 조사보다 크게 상승했다. 중동 지역 지정학적 리스크 장기화에 따른 부담으로는 원재료비 상승(73.2%), 수주 감소(33.1%), 해상 운임 상승(31.6%) 등이 지목됐다.

산업연구원은 일부 업종의 회복 기대에도 불구하고 글로벌 불확실성과 비용 부담이 이어지면서 제조업 경기가 당분간 제한적인 흐름을 보일 것으로 내다봤다.

정영훈 기자 banquest@hanmail.net

<저작권자 경제포커스 무단전재 및 재배포금지>