경기 침체가 장기화되면서 은행권의 대출 부실이 빠르게 확산하고 있다. 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 올해 1분기 말 전체 연체율은 평균 0.41%로, 전 분기(0.34%) 대비 0.07%p 상승하며 약 10년 만에 최고치를 기록했다.

은행별로 보면 KB국민은행의 연체율은 0.35%, 신한은행은 0.34%로 각각 0.06%p, 0.07%p 상승했다. 우리은행은 전체 연체율이 0.43%, NH농협은행은 기업대출 연체율이 0.84%에 달하며, 기업 중심으로 연체율이 크게 높아졌다.

특히 기업대출, 그중에서도 중소기업 대출 부실이 두드러졌다. 중소기업 연체율은 0.50%로 3개월 만에 0.10%p 상승, 이는 2015년 이후 가장 큰 증가폭이다. 신한은행 중소기업 연체율은 0.49%, 우리은행은 0.50%로 각각 상승했고, NH농협은행은 2017년 2분기 이후 가장 높은 수준을 보였다.

가계대출 연체율은 평균 0.28%로 소폭 증가했지만, 기업대출 연체율은 0.40%로 2017년 1분기 이후 8년 만에 최고 수준에 도달했다. 특히 우리은행은 대기업과 중소기업 모두 연체율 증가 폭이 컸으며, 기업 대출 부문이 가계 대출보다 더 빠르게 악화되고 있는 추세다.

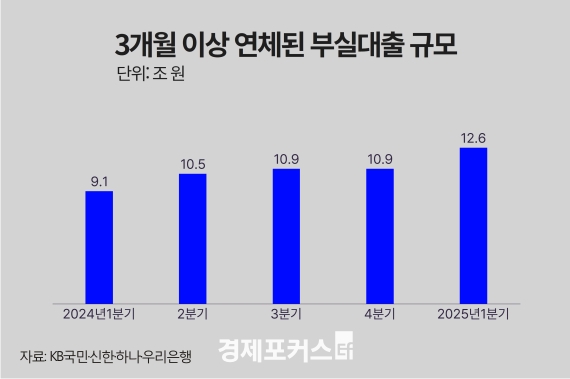

부실채권(NPL) 규모도 사상 최대를 기록했다. 4대 은행(KB국민·신한·하나·우리은행)의 1분기 말 NPL 잔액은 총 12조6150억원으로, 지난해 같은 기간(9조1270억원) 대비 27.7% 급증했다. 올해 1분기에만 1조7440억원이 늘어나며 통상적으로 부실채권이 감소하는 연초 흐름과는 다른, 이례적인 증가세를 보였다.

은행별로는 KB국민은행의 기업 NPL 비율이 0.56%로 2019년 3분기 이후 최고치를 기록했고, 우리은행의 전체 NPL 비율도 0.32%로 2020년 4분기 이후 가장 높았다.

이에 따라 은행권은 분할상환 유도, 부실 조기관리 강화 등의 대책 마련에 나섰지만, 미국발 무역 압박 등 추가 악재가 현실화될 경우 연체율과 부실채권이 더 악화될 가능성도 제기되고 있다.

은행별로 보면 KB국민은행의 연체율은 0.35%, 신한은행은 0.34%로 각각 0.06%p, 0.07%p 상승했다. 우리은행은 전체 연체율이 0.43%, NH농협은행은 기업대출 연체율이 0.84%에 달하며, 기업 중심으로 연체율이 크게 높아졌다.

특히 기업대출, 그중에서도 중소기업 대출 부실이 두드러졌다. 중소기업 연체율은 0.50%로 3개월 만에 0.10%p 상승, 이는 2015년 이후 가장 큰 증가폭이다. 신한은행 중소기업 연체율은 0.49%, 우리은행은 0.50%로 각각 상승했고, NH농협은행은 2017년 2분기 이후 가장 높은 수준을 보였다.

|

가계대출 연체율은 평균 0.28%로 소폭 증가했지만, 기업대출 연체율은 0.40%로 2017년 1분기 이후 8년 만에 최고 수준에 도달했다. 특히 우리은행은 대기업과 중소기업 모두 연체율 증가 폭이 컸으며, 기업 대출 부문이 가계 대출보다 더 빠르게 악화되고 있는 추세다.

부실채권(NPL) 규모도 사상 최대를 기록했다. 4대 은행(KB국민·신한·하나·우리은행)의 1분기 말 NPL 잔액은 총 12조6150억원으로, 지난해 같은 기간(9조1270억원) 대비 27.7% 급증했다. 올해 1분기에만 1조7440억원이 늘어나며 통상적으로 부실채권이 감소하는 연초 흐름과는 다른, 이례적인 증가세를 보였다.

은행별로는 KB국민은행의 기업 NPL 비율이 0.56%로 2019년 3분기 이후 최고치를 기록했고, 우리은행의 전체 NPL 비율도 0.32%로 2020년 4분기 이후 가장 높았다.

이에 따라 은행권은 분할상환 유도, 부실 조기관리 강화 등의 대책 마련에 나섰지만, 미국발 무역 압박 등 추가 악재가 현실화될 경우 연체율과 부실채권이 더 악화될 가능성도 제기되고 있다.

정영훈 기자 banquest@hanmail.net

<저작권자 경제포커스 무단전재 및 재배포금지>