이자이익 60조4000억원

지난해 국내 은행들이 거둔 당기순이익이 24조1000억원으로 집계되며 역대 최대치를 다시 썼다. 핵심 수익원인 이자이익도 사상 처음 60조원을 넘어섰다.

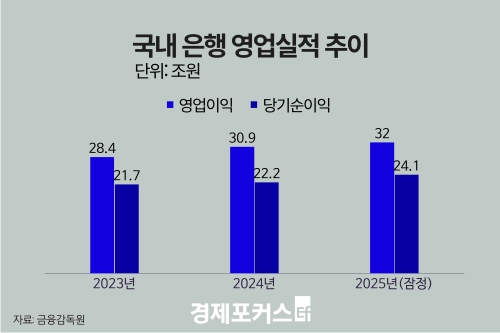

19일 금융감독원이 발표한 ‘2025년 국내은행 영업실적’에 따르면 지난해 국내은행의 당기순이익은 24조1000억원으로 전년(22조2000억원)보다 1조8000억원(8.2%) 증가했다. 순이익은 2020년 감소 이후 2021년부터 증가세로 전환해 확대 흐름을 이어가고 있다.

이자이익은 60조4000억원으로 전년 대비 1조1000억원(1.8%) 늘었다. 순이자마진(NIM)은 1.51%로 전년(1.57%)보다 0.06%포인트 하락했지만, 이자수익자산이 3442조원으로 4.6% 증가하면서 이자이익이 확대됐다.

비이자이익은 7조6000억원으로 전년(6조원)보다 1조6000억원(26.9%) 증가했다. 금리·환율 변동성 확대로 이자율·통화 위험회피목적 거래의 외환·파생 관련 이익이 6조2000억원으로 전년(4000억원) 대비 크게 늘어난 영향이다. 신탁관련이익과 수수료이익도 각각 2000억원, 1000억원 증가했다.

비용 측면에서는 판매비·관리비가 29조4000억원으로 전년(27조4000억원)보다 2조원(7.2%) 늘었다. 인건비는 17조9000억원, 물건비는 11조5000억원으로 각각 1조5000억원, 5000억원 증가했다.

대손비용은 6조5000억원으로 전년(7조원) 대비 4000억원(5.9%) 감소했다.

수익성 지표인 총자산순이익률(ROA)은 0.59%로 전년(0.58%)보다 소폭 상승했고, 자기자본순이익률(ROE)은 7.93%로 전년(7.76%) 대비 0.17%포인트 올랐다.

19일 금융감독원이 발표한 ‘2025년 국내은행 영업실적’에 따르면 지난해 국내은행의 당기순이익은 24조1000억원으로 전년(22조2000억원)보다 1조8000억원(8.2%) 증가했다. 순이익은 2020년 감소 이후 2021년부터 증가세로 전환해 확대 흐름을 이어가고 있다.

이자이익은 60조4000억원으로 전년 대비 1조1000억원(1.8%) 늘었다. 순이자마진(NIM)은 1.51%로 전년(1.57%)보다 0.06%포인트 하락했지만, 이자수익자산이 3442조원으로 4.6% 증가하면서 이자이익이 확대됐다.

|

비이자이익은 7조6000억원으로 전년(6조원)보다 1조6000억원(26.9%) 증가했다. 금리·환율 변동성 확대로 이자율·통화 위험회피목적 거래의 외환·파생 관련 이익이 6조2000억원으로 전년(4000억원) 대비 크게 늘어난 영향이다. 신탁관련이익과 수수료이익도 각각 2000억원, 1000억원 증가했다.

비용 측면에서는 판매비·관리비가 29조4000억원으로 전년(27조4000억원)보다 2조원(7.2%) 늘었다. 인건비는 17조9000억원, 물건비는 11조5000억원으로 각각 1조5000억원, 5000억원 증가했다.

대손비용은 6조5000억원으로 전년(7조원) 대비 4000억원(5.9%) 감소했다.

수익성 지표인 총자산순이익률(ROA)은 0.59%로 전년(0.58%)보다 소폭 상승했고, 자기자본순이익률(ROE)은 7.93%로 전년(7.76%) 대비 0.17%포인트 올랐다.

정영훈 기자 banquest@hanmail.net

<저작권자 경제포커스 무단전재 및 재배포금지>