올해 2분기 국내 가계 빚이 주택 거래 활성화와 투자 수요 확대에 힘입어 사상 최대 규모로 불어났다. 증가 폭 역시 2021년 3분기 이후 가장 큰 수준을 기록했다.

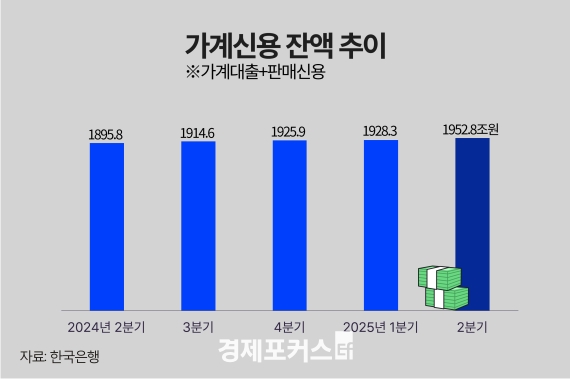

19일 한국은행이 발표한 ‘2025년 2분기 가계신용(잠정)’에 따르면 2분기 말 가계신용 잔액은 1952조8000억원으로, 전 분기 말(1928조3000억원)보다 24조6000억원 늘었다. 이는 2002년 4분기 관련 통계가 공표된 이후 가장 많은 규모이자, 지난해 1분기 감소세를 보인 뒤 다섯 분기 연속 증가세를 이어갔다.

가계신용은 가계가 은행·보험사·공적 금융기관·대부업체 등에서 받은 대출과 결제 전 카드 사용액(판매신용)을 합한 포괄적 가계부채 지표다. 이 가운데 가계대출은 1832조6000억원으로 전 분기보다 23조1000억원 증가했다. 증가액은 전 분기(3조9000억원)의 6배 수준이다.

주택담보대출이 14조9000억원 늘며 증가세를 견인했다. 서울시의 토지거래허가구역 해제 이후 수도권을 중심으로 주택 거래가 늘면서 주담대 수요가 시차를 두고 반영된 영향으로 풀이된다. 신용대출과 증권사 신용공여 등을 포함한 기타대출도 8조2000억원 증가했다.

기관별로 보면 예금은행 대출은 19조3000억원 늘었으며, 주담대(16조원)와 기타대출(3조3000억원) 모두 증가했다. 비은행예금취급기관은 3조원, 기타금융기관도 9000억원 증가했다.

판매신용 잔액은 120조2000억원으로 1조4000억원 늘며 1분기 감소세에서 반등했다. 여신전문회사를 중심으로 카드 사용액이 확대된 결과다.

김민수 한국은행 금융통계팀장은 "주담대와 증권사의 신용공여액이 증가가 2분기 가계신용 증가에 영향을 줬다"며 "주택구입용 주담대를 중심으로 당분간 높은 증가세 보일 수 있고 수도권 주택매매가격 오름세가 진정되고 있지만 추세적 안정 여부는 지켜볼 필요가 있다"고 평가했다.

그러면서 "한은은 대내외 경제상황에 따른 금융완화 기조가 주택시장 불안으로 이어지지 않도록 정부와의 거시건전성 정책 공조로 가계부채 상황을 면밀히 관리해나갈 예정"이라고 말했다.

19일 한국은행이 발표한 ‘2025년 2분기 가계신용(잠정)’에 따르면 2분기 말 가계신용 잔액은 1952조8000억원으로, 전 분기 말(1928조3000억원)보다 24조6000억원 늘었다. 이는 2002년 4분기 관련 통계가 공표된 이후 가장 많은 규모이자, 지난해 1분기 감소세를 보인 뒤 다섯 분기 연속 증가세를 이어갔다.

가계신용은 가계가 은행·보험사·공적 금융기관·대부업체 등에서 받은 대출과 결제 전 카드 사용액(판매신용)을 합한 포괄적 가계부채 지표다. 이 가운데 가계대출은 1832조6000억원으로 전 분기보다 23조1000억원 증가했다. 증가액은 전 분기(3조9000억원)의 6배 수준이다.

|

주택담보대출이 14조9000억원 늘며 증가세를 견인했다. 서울시의 토지거래허가구역 해제 이후 수도권을 중심으로 주택 거래가 늘면서 주담대 수요가 시차를 두고 반영된 영향으로 풀이된다. 신용대출과 증권사 신용공여 등을 포함한 기타대출도 8조2000억원 증가했다.

기관별로 보면 예금은행 대출은 19조3000억원 늘었으며, 주담대(16조원)와 기타대출(3조3000억원) 모두 증가했다. 비은행예금취급기관은 3조원, 기타금융기관도 9000억원 증가했다.

판매신용 잔액은 120조2000억원으로 1조4000억원 늘며 1분기 감소세에서 반등했다. 여신전문회사를 중심으로 카드 사용액이 확대된 결과다.

김민수 한국은행 금융통계팀장은 "주담대와 증권사의 신용공여액이 증가가 2분기 가계신용 증가에 영향을 줬다"며 "주택구입용 주담대를 중심으로 당분간 높은 증가세 보일 수 있고 수도권 주택매매가격 오름세가 진정되고 있지만 추세적 안정 여부는 지켜볼 필요가 있다"고 평가했다.

그러면서 "한은은 대내외 경제상황에 따른 금융완화 기조가 주택시장 불안으로 이어지지 않도록 정부와의 거시건전성 정책 공조로 가계부채 상황을 면밀히 관리해나갈 예정"이라고 말했다.

정영훈 기자 banquest@hanmail.net

<저작권자 경제포커스 무단전재 및 재배포금지>